小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,乐考网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例分析】

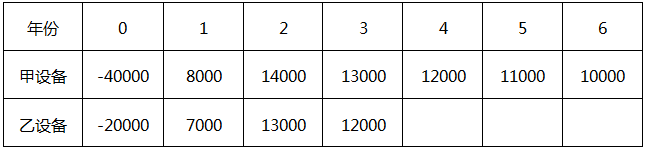

B公司现决定购置一台新设备,现在市面上有甲、乙两种品牌可供选择,相比之下,乙设备比较便宜,但寿命较短。两种设备的现金净流量预测如下:

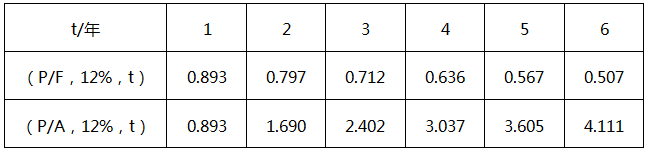

该公司要求的最低投资报酬率为12%。部分时间价值系数如下:

要求根据上述资料回答下列问题:

1.计算甲、乙设备的净现值。

2.计算甲、乙设备的等额年金。

3.按共同期限法,计算乙设备重置后的净现值。

4.为B公司购买哪种设备作出决策,并说明理由。

【正确答案】

1、正确答案:

甲设备的净现值=-40000+8000×(P/F,12%,1)+14000×(P/F,12%,2)+13000×(P/F,12%,3)+12000×(P/F,12%,4)+11000×(P/F,12%,5)+10000×(P/F,12%,6)=-40000+8000×0.893+14000×0.797+13000×0.712+12000×0.636+11000×0.567+10000×0.507=6497(元)

乙设备的净现值=-20000+7000×(P/F,12%,1)+13000×(P/F,12%,2)+12000×(P/F,12%,3)=-20000+7000×0.893+13000×0.797+12000×0.712=5156(元)

2、正确答案:

甲设备的等额年金=NPV÷(P/A,12%,6)=6497÷4.111=1580.39(元)

乙设备的等额年金=NPV÷(P/A,12%,3)=5156÷2.402=2146.54(元)

3、正确答案:

乙设备重置后的净现值=5156+5156×(P/F,12%,3)=5156+5156×0.712=8827.07(元)

4、正确答案:

B公司应选择购买乙设备。

理由:由于甲、乙设备的寿命期不同,所以不能直接比较其净现值的大小来决策,而应根据甲、乙设备的等额年金或甲、乙设备共同期限(6年)的净现值进行决策。乙设备的等额年金2146.54元大于甲设备的等额年金1580.39元,乙设备重置后的净现值8827.07元大于甲设备的净现值6497元,所以应选择购买乙设备。

好了,以上就是今天乐考网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩。如需了解更多考试的相关内容,请继续关注乐考网!